- Сімейний бюджет До зарплати ще кілька днів, а в бюджеті вже пролом? Не знаєте, куди «витекли» гроші?...

- Методи ведення сімейного бюджету

- Моделі сімейного бюджету

- Доходи і витрати

- Хто і як веде сімейний бюджет

- Цільові накопичення

- інвестиції

- Книги по особовому і сімейному бюджету

- Резюмуючи, основні принципи ведення сімейного бюджету такі:

- Сімейний бюджет

- Методи ведення сімейного бюджету

- Моделі сімейного бюджету

- Доходи і витрати

- Хто і як веде сімейний бюджет

- Цільові накопичення

- інвестиції

- Книги по особовому і сімейному бюджету

- Резюмуючи, основні принципи ведення сімейного бюджету такі:

- Сімейний бюджет

- Методи ведення сімейного бюджету

- Моделі сімейного бюджету

- Доходи і витрати

- Хто і як веде сімейний бюджет

- Цільові накопичення

- інвестиції

- Книги по особовому і сімейному бюджету

- Резюмуючи, основні принципи ведення сімейного бюджету такі:

Сімейний бюджет До зарплати ще кілька днів, а в бюджеті вже пролом? Не знаєте, куди «витекли» гроші? Журитеся, що доходи не збільшуються, а витрати тільки ростуть? Тоді вам пора вести сімейний (або особистий) бюджет. Про нього я і хочу розповісти.

Наша взаимовыгодная связь https://banwar.org/

Коли я чую міркування про особисті фінанси в сімейному бюджеті, то, як правило, міркування крутяться навколо доходів: як їх збільшити, де і як знайти роботу більш високооплачувану, хто повинен забезпечувати дохід в сім'ї - тільки чоловік або дружина теж? Набагато рідше йдеться про врахування та плануванні сімейного бюджету. Точніше, майже ніколи. Вже не кажучи про такі теми, як інвестування та накопичення. Але сьогодні ми з вами поговоримо саме на цю тему.

Методи ведення сімейного бюджету

Метод чотирьох конвертів (автор Макс Крайнов)

Пропонує наступну схему:

Із загальної суми доходу віднімаємо гроші на інвестиції і великі покупки (10-20%). Із залишку - гроші на комунальні витрати. Решта ділимо на чотири конверта. Кожен з них - тижневий бюджет, який витрачається на що завгодно (харчування, одяг, транспорт і т.д.). Головне - вкластися «в норму».

Метод «60-10-10-10-10» (автор Річард Дженкінс)

Пропонує ділити грошову «масу» на п'ять частин в наступному процентному відношенні:

- Поточні витрати (60%): їжа, комунальні, транспорт і т.д.

- Пенсійні накопичення (10%): на свій розсуд можна замінити призначення

- Довгострокові виплати (10%): кредити, борги і т.д.

- Нерегулярні витрати (10%): на випадок хвороби, поломки машини і т.д.

- Розваги - 10%.

Метод Ендрю Тобіаса

Пропонує покласти в основу бюджетування три простих правила:

- Відмова від кредитів і боргів

- Збереження / інвестування 20% від доходу

- Життя в своє задоволення на решту 80%.

Метод «50-30-20»

У книзі «Все ваш добробут: головний фінансовий план на все життя» Е. Уоррен рекомендується тримати в збалансованому стані три основних напрямки:

- Необхідна (50% доходу): харчування, одяг, комунальні і т.д.

- Бажане (30% доходу): книги, кіно, прикраси і т.д.

- Заощадження (20% доходу): включаючи погашення боргів.

У всіх цих методах є здоровий глузд, вибирайте той, який підійде вам.

Моделі сімейного бюджету

Існує спільний сімейний бюджет (загальний гаманець), солідарний (часткової) і роздільний. Наша сім'я вибрала для себе солідарний (часткової) тип бюджету. Це, коли крім загальних сімейних фінансів у кожного з членів сім'ї залишаються суми на власні покупки і витрати. Солідарна модель є проміжним варіантом між «загальним казаном» і роздільним бюджетом. У цьому випадку також формується загальна частина, яка використовується для поточних витрат: на харчування, побутову хімію, комунальні платежі і т.д. Засоби подружжям вносяться в частках. При цьому кожен з них залишає частину грошей собі на «особисті витрати».

Розібравшись з моделями сімейного бюджету, переходимо до доходів і витрат.

Доходи і витрати

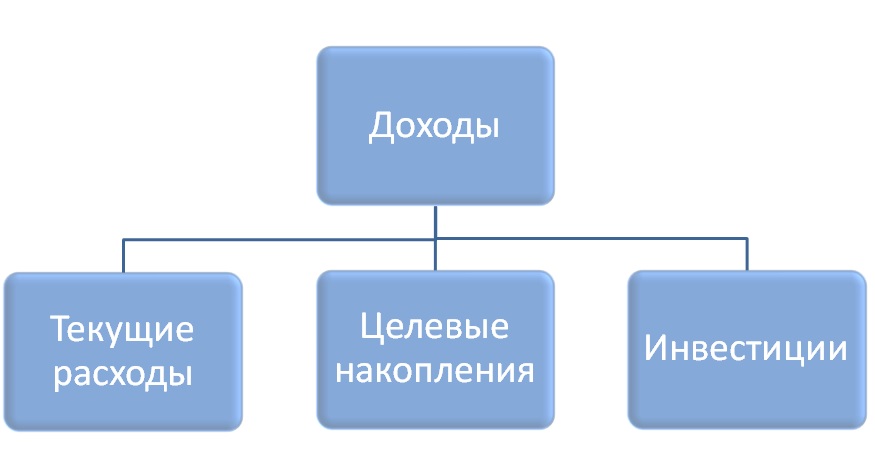

Сімейний бюджет складається з доходів всіх працюючих членів сім'ї. З цим все зрозуміло. Доходи підсумовуються, виходить загальний сімейний місячний дохід. Доходи розподіляються на місяць на: витрати, цільові накопичення і інвестиції.

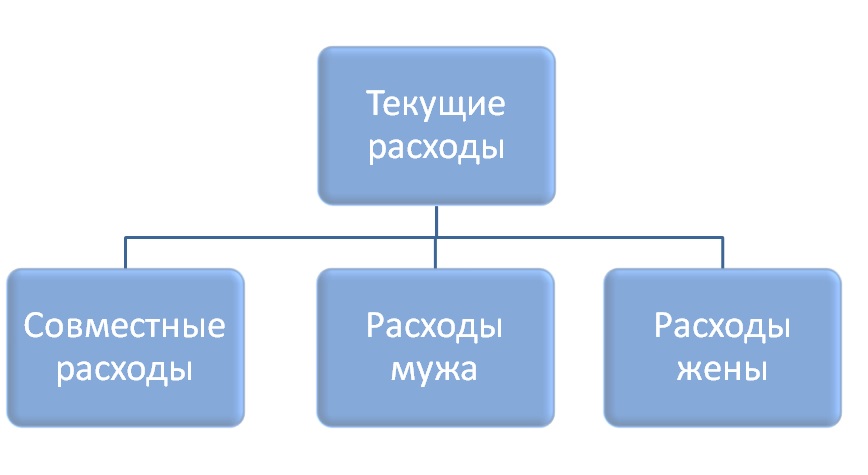

Друга частина бюджету - це витрати. Поточні витрати для зручності можна поділити на категорії: спільні витрати, особисті витрати (чоловіка і дружини). Важливо вести регулярний облік і планування витрат.

Спільні витрати також потрібно поділити на категорії другого рівня. Статті витрат другого рівня кожна сім'я групує на свій лад. У нас вони такі:

- Щомісячні обов'язкові платежі: оплата за комунальні послуги, оплата за дитячий сад і т.д. Сюди ж відносяться щорічні, щоквартальні обов'язкові платежі: податки, тех.осмотр. Просто вношу їх в місяць витрати.

- Поточні щоденні витрати: продукти харчування, господарські товари, транспортні витрати і т.д.

- Здоров'я сім'ї: витрати в аптеці, оплата тренажерного залу, прийомів лікарів, регулярні медичні огляди для кожного члена сім'ї, послуги дантиста і т.д. Хочу зазначити, що набагато ефективніше берегти здоров'я, ніж потім його відновлювати. Тому, щорічні профілактичні огляди, відвідування дантиста і інших фахівців - обов'язкова стаття сімейного бюджету.

- Освіта: покупка книг, оплата семінарів, курсів, дитячих гуртків. Хоча, до статті витрат цю сферу можна віднести умовно, так як це все-таки більше інвестиція. Але для простоти обліку поточні витрати на освіту я вношу все-таки до статті «Витрати».

- Дитина: іграшки, одяг, розваги, канцелярське приладдя тощо

- Сімейні заходи: громадське харчування (це я так сухо назвала сімейні походи в кафе, кав'ярні, піцерії та інші місця громадського харчування), походи в кіно, в цирк і т.д.

- Подарунки. Допомога батькам.

- Інше. Непередбачені витрати. Благодійність.

За деяким категоріям я прописую і третій рівень, тобто деталізують. Наприклад, категорія «Їжа» ділиться на категорії «Овочі / фрукти», «Молочка», «М'ясо», «Бакалія», «Солодощі, снеки, фаст фуд, напівфабрикати» і т.д .. Це дозволяє мені бачити в фінансовому відображенні структуру харчування нашої родини, а, зокрема, скільки наша сім'я витрачає на нездорову їжу. І мене радує, що стаття «Солодощі, снеки, фаст фуд, напівфабрикати» - сама незначна в розділі «Їжа». Ми практично не купуємо шкідливості.

Важливо постаратися планувати витрати, щоб не було дефіциту бюджету.

З приводу персональних витрат ми домовилися, скільки кожному члену сім'ї потрібно грошей на витрати Так як син ще малий (йому 5 років), то у нього незначні кишенькові витрати. Зараз йому виділяється 500 тенге в тиждень на особисті витрати. Половину з цієї суми він відкладає в скарбничку. Накопичує, начебто, на самокат, до кінця поки не вирішив. Тут важливий нюанс. Ми могли б і відразу купити цей самокат, але хочеться, щоб син навчився дбайливо поводитися з грошима. Половину він, в силу свого віку, природно, вважає за краще витрачати на солодощі.

По видатках чоловіка сказати точно не можу, він витрачає їх на свій розсуд.

Зате можу сказати, як я планую свої особисті витрати. А я їх саме планую. На початку кожного місяця я планую суму на мобільний зв'язок та інтернет, покупку косметики та одягу, на обіди, посиденьки з подругами і т.д. І дуже намагаюся цей ліміту не перевищувати. Ліміт у мене складається в процентному співвідношенні від отриманих доходів, особистих, а не підсумовуваних сімейних. Найчастіше мені вдається дотримати ліміт. Іноді немає, коли піддаюся імпульсивних покупок. Не без цього. Однак, я розумію, що не можна ставати жертвою суспільства споживання і намагаюся зводити до мінімуму всі нікчемні витрати.

Хто і як веде сімейний бюджет

Вести облік витрат - це не сама мета. Облік витрат дозволяє їх оптимізувати, скорочувати непотрібні витрати. Адже головне в сімейному бюджеті - навіть не величина доходів (хоча, вона важлива). Скільки б людина не заробляв, весь час буде мало. Тому що разом з доходами будуть рости запити і витрати. Головне в сімейному / особистому бюджеті - це навчитися розумно витрачати. Важливо навіть при скромних доходах навчитися правильно ними розпоряджатися. І тоді можна буде вести сімейний / особистий бюджет в профіцит, а не в дефіциті. Тобто, не звертаючись до борги і кредити.

Облік витрат можна вести в вигляді таблиці Excel або в спеціальних програмах. Я використовую http://www.drebedengi.ru/

Зручний інтерфейс, можливість планування, складання списку покупок і збереження чеків, можливість використання декількома членами сім'ї, поділ гаманців і т.д. Переваг перед рукотворними таблицями багато. Також синхронізується з мобільною версією. Погодьтеся, вносити витрати набагато зручніше на ходу, в смартфон, відразу після покупок, ніж потім згадувати, куди і на що були витрачені гроші. Безкоштовно всіма функціями можна користуватися тижні три, потім більшість опцій стає недоступними. Я купую платну версію, вона коштує близько 3 000 тенге на рік. І жодного разу не пошкодувала.

Підбиттям спільних витрат займаюся я. Чоловікові це відверто нудно, хоча він активно підтримує і заохочує мене в прагненні займатися обліком і плануванням сімейного бюджету. Однак, як я вже писала вище, сучасні програми ведення сімейного обліку дозволяють користуватися ними декільком членам сім'ї одночасно, якщо в цьому виникає потреба.

Цільові накопичення

Так як ми з чоловіком - противники кредитів, то єдиний спосіб покупки дорогих товарів і послуг (відпустку, ремонт) - це цільові накопичення. Потрібно запланувати покупку, наприклад, холодильника і збирати на нього. Щоб не переплачувати банку в разі використання кредиту. Відсотки за споживчими кредитами дуже негуманні. Набагато вигідніше на той же холодильник накопичити самостійно, ніж переплачувати банку. Всі великі витрати ми з чоловіком, зрозуміло, обговорюємо спільно.

інвестиції

Є правило, яке називається «Заплати спочатку собі». Вираз «заплатите спочатку собі» взято з книги Джорджа Клейсона «Найбагатша людина в Вавилоні». Припустимо, у вас поки є єдине джерело доходів - це ваша заробітна плата. Тепер встановіть собі за правило: з будь-якого доходу відкладати 10%, 15% (або 20%) від суми і не витрачати їх. Тобто, якщо ви отримали будь-який дохід - першим же ділом відкладіть від неї мінімум 10%. Платити собі потрібно, в першу чергу, перед тим, як ви почнете витрачатися на поточні витрати. Інакше потім ви витратите всі зароблені гроші (велика ймовірність цього) і нічого не залишиться. І, до речі, особисте інвестування - це не так вже й складно. Я знаю обивателів, які вкладають заощадження в ПІФи, купують дорогоцінні метали, акції. І це аж ніяк не олігархи або власники великого бізнесу. Звичайні люди. Але особисто для мене - це просто 100 рівень володіння особистими фінансами, я, напевно, тільки йду до цього.

Книги по особовому і сімейному бюджету

Крім книги Дж. Клейсона існують інші видання з особистих фінансів, що стали свого роду класикою. Дуже рекомендую почати впровадження сімейного / особистого бюджетування з читання цих книг.

- Джордж Клейсона «Найбагатша людина в Вавилоні»

- Роберт Кіосакі "Багатий тато, бідний тато»

- Роберт Кіосакі «Квадрант грошового потоку»

- Роберт Кіосакі «Керівництво Багатого тата по інвестуванню»

- Генріх Ердман «Інвестуй і багатій»

- Бодо Шефер «Money або Абетка грошей»

- Бодо Шефер «Шлях до фінансової незалежності»

- Харв Екер «Думай як мільйонер»

- Володимир Савенок «Особисті фінанси. Самовчитель »

- Томас Стенлі, Вільям Данко «Ваш сусід - мільйонер»

- Робер Аллен «Множинні джерела доходу»

Резюмуючи, основні принципи ведення сімейного бюджету такі:

- Вести облік витрат. Не лінитися. Аналізувати сімейні витрати, свої особисті витрати.

- Витрачати менше, ніж заробляєш. Споживати розумно. Скорочувати непотрібні витрати. Планувати свої покупки.

- Чи не переплачувати. Одяг, наприклад, для всієї родини можна купувати на розпродажах. Це дуже вигідно. Продукти харчування закуповувати у великих сімейних гіпермаркетах раз в тиждень, де ціни нижчі, ніж в дворових магазинчиках. Використовувати будинку енергозберігаючі лампи. Заздалегідь купувати подарунки-збережете нерви і гроші. І ще багато способів дбайливого ставлення до свого бюджету.

- Спробувати не брати споживчі кредити (по іпотечному кредитуванню у мене трохи інша думка, але це не зовсім тема даної статті)

- Створювати накопичення. В тому числі, і «подушку безпеки» - це накопичення, які дозволять вашій родині прожити мінімум три місяці в разі втрати доходу.

- Правильно вкладати гроші. В освіту, наприклад. Або в інші категорії, які з часом принесуть дохід. Вкладайте в активи, не в пасиви. Для довідки: актив - то, що приносить дохід, пасив-то, що призводить до втрати ресурсів.

- Більше спілкуйтеся з фінансово грамотними людьми, у них багато чому можна навчитися. Читайте літературу на тему ведення особистих фінансів, розвивайте в собі цю навичку.

- І головний принцип: створити свою модель ведення сімейного бюджету, яка підійде саме вашій родині.

Я аж ніяк не гуру сімейних або особистих фінансів, я вчуся і вирішила поділитися з вами корисною інформацією та досвідом.

А ви ведете сімейний / особистий бюджет? Як у вас відбувається облік витрат і планування бюджету? Хто в сім'ї за це відповідає?

Сімейний бюджет

До зарплати ще кілька днів, а в бюджеті вже пролом? Не знаєте, куди «витекли» гроші? Журитеся, що доходи не збільшуються, а витрати тільки ростуть? Тоді вам пора вести сімейний (або особистий) бюджет. Про нього я і хочу розповісти.

Коли я чую міркування про особисті фінанси в сімейному бюджеті, то, як правило, міркування крутяться навколо доходів: як їх збільшити, де і як знайти роботу більш високооплачувану, хто повинен забезпечувати дохід в сім'ї - тільки чоловік або дружина теж? Набагато рідше йдеться про врахування та плануванні сімейного бюджету. Точніше, майже ніколи. Вже не кажучи про такі теми, як інвестування та накопичення. Але сьогодні ми з вами поговоримо саме на цю тему.

Методи ведення сімейного бюджету

Метод чотирьох конвертів (автор Макс Крайнов)

Пропонує наступну схему:

Із загальної суми доходу віднімаємо гроші на інвестиції і великі покупки (10-20%). Із залишку - гроші на комунальні витрати. Решта ділимо на чотири конверта. Кожен з них - тижневий бюджет, який витрачається на що завгодно (харчування, одяг, транспорт і т.д.). Головне - вкластися «в норму».

Метод «60-10-10-10-10» (автор Річард Дженкінс)

Пропонує ділити грошову «масу» на п'ять частин в наступному процентному відношенні:

- Поточні витрати (60%): їжа, комунальні, транспорт і т.д.

- Пенсійні накопичення (10%): на свій розсуд можна замінити призначення

- Довгострокові виплати (10%): кредити, борги і т.д.

- Нерегулярні витрати (10%): на випадок хвороби, поломки машини і т.д.

- Розваги - 10%.

Метод Ендрю Тобіаса

Пропонує покласти в основу бюджетування три простих правила:

- Відмова від кредитів і боргів

- Збереження / інвестування 20% від доходу

- Життя в своє задоволення на решту 80%.

Метод «50-30-20»

У книзі «Все ваш добробут: головний фінансовий план на все життя» Е. Уоррен рекомендується тримати в збалансованому стані три основних напрямки:

- Необхідна (50% доходу): харчування, одяг, комунальні і т.д.

- Бажане (30% доходу): книги, кіно, прикраси і т.д.

- Заощадження (20% доходу): включаючи погашення боргів.

У всіх цих методах є здоровий глузд, вибирайте той, який підійде вам.

Моделі сімейного бюджету

Існує спільний сімейний бюджет (загальний гаманець), солідарний (часткової) і роздільний. Наша сім'я вибрала для себе солідарний (часткової) тип бюджету. Це, коли крім загальних сімейних фінансів у кожного з членів сім'ї залишаються суми на власні покупки і витрати. Солідарна модель є проміжним варіантом між «загальним казаном» і роздільним бюджетом. У цьому випадку також формується загальна частина, яка використовується для поточних витрат: на харчування, побутову хімію, комунальні платежі і т.д. Засоби подружжям вносяться в частках. При цьому кожен з них залишає частину грошей собі на «особисті витрати».

Розібравшись з моделями сімейного бюджету, переходимо до доходів і витрат.

Доходи і витрати

Сімейний бюджет складається з доходів всіх працюючих членів сім'ї. З цим все зрозуміло. Доходи підсумовуються, виходить загальний сімейний місячний дохід. Доходи розподіляються на місяць на: витрати, цільові накопичення і інвестиції.

Друга частина бюджету - це витрати. Поточні витрати для зручності можна поділити на категорії: спільні витрати, особисті витрати (чоловіка і дружини). Важливо вести регулярний облік і планування витрат.

Спільні витрати також потрібно поділити на категорії другого рівня. Статті витрат другого рівня кожна сім'я групує на свій лад. У нас вони такі:

- Щомісячні обов'язкові платежі: оплата за комунальні послуги, оплата за дитячий сад і т.д. Сюди ж відносяться щорічні, щоквартальні обов'язкові платежі: податки, тех.осмотр. Просто вношу їх в місяць витрати.

- Поточні щоденні витрати: продукти харчування, господарські товари, транспортні витрати і т.д.

- Здоров'я сім'ї: витрати в аптеці, оплата тренажерного залу, прийомів лікарів, регулярні медичні огляди для кожного члена сім'ї, послуги дантиста і т.д. Хочу зазначити, що набагато ефективніше берегти здоров'я, ніж потім його відновлювати. Тому, щорічні профілактичні огляди, відвідування дантиста і інших фахівців - обов'язкова стаття сімейного бюджету.

- Освіта: покупка книг, оплата семінарів, курсів, дитячих гуртків. Хоча, до статті витрат цю сферу можна віднести умовно, так як це все-таки більше інвестиція. Але для простоти обліку поточні витрати на освіту я вношу все-таки до статті «Витрати».

- Дитина: іграшки, одяг, розваги, канцелярське приладдя тощо

- Сімейні заходи: громадське харчування (це я так сухо назвала сімейні походи в кафе, кав'ярні, піцерії та інші місця громадського харчування), походи в кіно, в цирк і т.д.

- Подарунки. Допомога батькам.

- Інше. Непередбачені витрати. Благодійність.

За деяким категоріям я прописую і третій рівень, тобто деталізують. Наприклад, категорія «Їжа» ділиться на категорії «Овочі / фрукти», «Молочка», «М'ясо», «Бакалія», «Солодощі, снеки, фаст фуд, напівфабрикати» і т.д .. Це дозволяє мені бачити в фінансовому відображенні структуру харчування нашої родини, а, зокрема, скільки наша сім'я витрачає на нездорову їжу. І мене радує, що стаття «Солодощі, снеки, фаст фуд, напівфабрикати» - сама незначна в розділі «Їжа». Ми практично не купуємо шкідливості.

Важливо постаратися планувати витрати, щоб не було дефіциту бюджету.

З приводу персональних витрат ми домовилися, скільки кожному члену сім'ї потрібно грошей на витрати Так як син ще малий (йому 5 років), то у нього незначні кишенькові витрати. Зараз йому виділяється 500 тенге в тиждень на особисті витрати. Половину з цієї суми він відкладає в скарбничку. Накопичує, начебто, на самокат, до кінця поки не вирішив. Тут важливий нюанс. Ми могли б і відразу купити цей самокат, але хочеться, щоб син навчився дбайливо поводитися з грошима. Половину він, в силу свого віку, природно, вважає за краще витрачати на солодощі.

По видатках чоловіка сказати точно не можу, він витрачає їх на свій розсуд.

Зате можу сказати, як я планую свої особисті витрати. А я їх саме планую. На початку кожного місяця я планую суму на мобільний зв'язок та інтернет, покупку косметики та одягу, на обіди, посиденьки з подругами і т.д. І дуже намагаюся цей ліміту не перевищувати. Ліміт у мене складається в процентному співвідношенні від отриманих доходів, особистих, а не підсумовуваних сімейних. Найчастіше мені вдається дотримати ліміт. Іноді немає, коли піддаюся імпульсивних покупок. Не без цього. Однак, я розумію, що не можна ставати жертвою суспільства споживання і намагаюся зводити до мінімуму всі нікчемні витрати.

Хто і як веде сімейний бюджет

Вести облік витрат - це не сама мета. Облік витрат дозволяє їх оптимізувати, скорочувати непотрібні витрати. Адже головне в сімейному бюджеті - навіть не величина доходів (хоча, вона важлива). Скільки б людина не заробляв, весь час буде мало. Тому що разом з доходами будуть рости запити і витрати. Головне в сімейному / особистому бюджеті - це навчитися розумно витрачати. Важливо навіть при скромних доходах навчитися правильно ними розпоряджатися. І тоді можна буде вести сімейний / особистий бюджет в профіцит, а не в дефіциті. Тобто, не звертаючись до борги і кредити.

Облік витрат можна вести в вигляді таблиці Excel або в спеціальних програмах. Я використовую http://www.drebedengi.ru/

Зручний інтерфейс, можливість планування, складання списку покупок і збереження чеків, можливість використання декількома членами сім'ї, поділ гаманців і т.д. Переваг перед рукотворними таблицями багато. Також синхронізується з мобільною версією. Погодьтеся, вносити витрати набагато зручніше на ходу, в смартфон, відразу після покупок, ніж потім згадувати, куди і на що були витрачені гроші. Безкоштовно всіма функціями можна користуватися тижні три, потім більшість опцій стає недоступними. Я купую платну версію, вона коштує близько 3 000 тенге на рік. І жодного разу не пошкодувала.

Підбиттям спільних витрат займаюся я. Чоловікові це відверто нудно, хоча він активно підтримує і заохочує мене в прагненні займатися обліком і плануванням сімейного бюджету. Однак, як я вже писала вище, сучасні програми ведення сімейного обліку дозволяють користуватися ними декільком членам сім'ї одночасно, якщо в цьому виникає потреба.

Цільові накопичення

Так як ми з чоловіком - противники кредитів, то єдиний спосіб покупки дорогих товарів і послуг (відпустку, ремонт) - це цільові накопичення. Потрібно запланувати покупку, наприклад, холодильника і збирати на нього. Щоб не переплачувати банку в разі використання кредиту. Відсотки за споживчими кредитами дуже негуманні. Набагато вигідніше на той же холодильник накопичити самостійно, ніж переплачувати банку. Всі великі витрати ми з чоловіком, зрозуміло, обговорюємо спільно.

інвестиції

Є правило, яке називається «Заплати спочатку собі». Вираз «заплатите спочатку собі» взято з книги Джорджа Клейсона «Найбагатша людина в Вавилоні». Припустимо, у вас поки є єдине джерело доходів - це ваша заробітна плата. Тепер встановіть собі за правило: з будь-якого доходу відкладати 10%, 15% (або 20%) від суми і не витрачати їх. Тобто, якщо ви отримали будь-який дохід - першим же ділом відкладіть від неї мінімум 10%. Платити собі потрібно, в першу чергу, перед тим, як ви почнете витрачатися на поточні витрати. Інакше потім ви витратите всі зароблені гроші (велика ймовірність цього) і нічого не залишиться. І, до речі, особисте інвестування - це не так вже й складно. Я знаю обивателів, які вкладають заощадження в ПІФи, купують дорогоцінні метали, акції. І це аж ніяк не олігархи або власники великого бізнесу. Звичайні люди. Але особисто для мене - це просто 100 рівень володіння особистими фінансами, я, напевно, тільки йду до цього.

Книги по особовому і сімейному бюджету

Крім книги Дж. Клейсона існують інші видання з особистих фінансів, що стали свого роду класикою. Дуже рекомендую почати впровадження сімейного / особистого бюджетування з читання цих книг.

- Джордж Клейсона «Найбагатша людина в Вавилоні»

- Роберт Кіосакі "Багатий тато, бідний тато»

- Роберт Кіосакі «Квадрант грошового потоку»

- Роберт Кіосакі «Керівництво Багатого тата по інвестуванню»

- Генріх Ердман «Інвестуй і багатій»

- Бодо Шефер «Money або Абетка грошей»

- Бодо Шефер «Шлях до фінансової незалежності»

- Харв Екер «Думай як мільйонер»

- Володимир Савенок «Особисті фінанси. Самовчитель »

- Томас Стенлі, Вільям Данко «Ваш сусід - мільйонер»

- Робер Аллен «Множинні джерела доходу»

Резюмуючи, основні принципи ведення сімейного бюджету такі:

- Вести облік витрат. Не лінуватися. Аналізувати сімейні витрати, свої особисті витрати.

- Витрачати менше, ніж заробляєш. Споживати розумно. Скорочувати непотрібні витрати. Планувати свої покупки.

- Чи не переплачувати. Одяг, наприклад, для всієї родини можна купувати на розпродажах. Це дуже вигідно. Продукти харчування закуповувати у великих сімейних гіпермаркетах раз в тиждень, де ціни нижчі, ніж в дворових магазинчиках. Використовувати будинку енергозберігаючі лампи. Заздалегідь купувати подарунки-збережете нерви і гроші. І ще багато способів дбайливого ставлення до свого бюджету.

- Спробувати не брати споживчі кредити (по іпотечному кредитуванню у мене трохи інша думка, але це не зовсім тема даної статті)

- Створювати накопичення. В тому числі, і «подушку безпеки» - це накопичення, які дозволять вашій родині прожити мінімум три місяці в разі втрати доходу.

- Правильно вкладати гроші. В освіту, наприклад. Або в інші категорії, які з часом принесуть дохід. Вкладайте в активи, не в пасиви. Для довідки: актив - то, що приносить дохід, пасив-то, що призводить до втрати ресурсів.

- Більше спілкуйтеся з фінансово грамотними людьми, у них багато чому можна навчитися. Читайте літературу на тему ведення особистих фінансів, розвивайте в собі цю навичку.

- І головний принцип: створити свою модель ведення сімейного бюджету, яка підійде саме вашій родині.

Я аж ніяк не гуру сімейних або особистих фінансів, я вчуся і вирішила поділитися з вами корисною інформацією та досвідом.

А ви ведете сімейний / особистий бюджет? Як у вас відбувається облік витрат і планування бюджету? Хто в сім'ї за це відповідає?

Сімейний бюджет

До зарплати ще кілька днів, а в бюджеті вже пролом? Не знаєте, куди «витекли» гроші? Журитеся, що доходи не збільшуються, а витрати тільки ростуть? Тоді вам пора вести сімейний (або особистий) бюджет. Про нього я і хочу розповісти.

Коли я чую міркування про особисті фінанси в сімейному бюджеті, то, як правило, міркування крутяться навколо доходів: як їх збільшити, де і як знайти роботу більш високооплачувану, хто повинен забезпечувати дохід в сім'ї - тільки чоловік або дружина теж? Набагато рідше йдеться про врахування та плануванні сімейного бюджету. Точніше, майже ніколи. Вже не кажучи про такі теми, як інвестування та накопичення. Але сьогодні ми з вами поговоримо саме на цю тему.

Методи ведення сімейного бюджету

Метод чотирьох конвертів (автор Макс Крайнов)

Пропонує наступну схему:

Із загальної суми доходу віднімаємо гроші на інвестиції і великі покупки (10-20%). Із залишку - гроші на комунальні витрати. Решта ділимо на чотири конверта. Кожен з них - тижневий бюджет, який витрачається на що завгодно (харчування, одяг, транспорт і т.д.). Головне - вкластися «в норму».

Метод «60-10-10-10-10» (автор Річард Дженкінс)

Пропонує ділити грошову «масу» на п'ять частин в наступному процентному відношенні:

- Поточні витрати (60%): їжа, комунальні, транспорт і т.д.

- Пенсійні накопичення (10%): на свій розсуд можна замінити призначення

- Довгострокові виплати (10%): кредити, борги і т.д.

- Нерегулярні витрати (10%): на випадок хвороби, поломки машини і т.д.

- Розваги - 10%.

Метод Ендрю Тобіаса

Пропонує покласти в основу бюджетування три простих правила:

- Відмова від кредитів і боргів

- Збереження / інвестування 20% від доходу

- Життя в своє задоволення на решту 80%.

Метод «50-30-20»

У книзі «Все ваш добробут: головний фінансовий план на все життя» Е. Уоррен рекомендується тримати в збалансованому стані три основних напрямки:

- Необхідна (50% доходу): харчування, одяг, комунальні і т.д.

- Бажане (30% доходу): книги, кіно, прикраси і т.д.

- Заощадження (20% доходу): включаючи погашення боргів.

У всіх цих методах є здоровий глузд, вибирайте той, який підійде вам.

Моделі сімейного бюджету

Існує спільний сімейний бюджет (загальний гаманець), солідарний (часткової) і роздільний. Наша сім'я вибрала для себе солідарний (часткової) тип бюджету. Це, коли крім загальних сімейних фінансів у кожного з членів сім'ї залишаються суми на власні покупки і витрати. Солідарна модель є проміжним варіантом між «загальним казаном» і роздільним бюджетом. У цьому випадку також формується загальна частина, яка використовується для поточних витрат: на харчування, побутову хімію, комунальні платежі і т.д. Засоби подружжям вносяться в частках. При цьому кожен з них залишає частину грошей собі на «особисті витрати».

Розібравшись з моделями сімейного бюджету, переходимо до доходів і витрат.

Доходи і витрати

Сімейний бюджет складається з доходів всіх працюючих членів сім'ї. З цим все зрозуміло. Доходи підсумовуються, виходить загальний сімейний місячний дохід. Доходи розподіляються на місяць на: витрати, цільові накопичення і інвестиції.

Друга частина бюджету - це витрати. Поточні витрати для зручності можна поділити на категорії: спільні витрати, особисті витрати (чоловіка і дружини). Важливо вести регулярний облік і планування витрат.

Спільні витрати також потрібно поділити на категорії другого рівня. Статті витрат другого рівня кожна сім'я групує на свій лад. У нас вони такі:

- Щомісячні обов'язкові платежі: оплата за комунальні послуги, оплата за дитячий сад і т.д. Сюди ж відносяться щорічні, щоквартальні обов'язкові платежі: податки, тех.осмотр. Просто вношу їх в місяць витрати.

- Поточні щоденні витрати: продукти харчування, господарські товари, транспортні витрати і т.д.

- Здоров'я сім'ї: витрати в аптеці, оплата тренажерного залу, прийомів лікарів, регулярні медичні огляди для кожного члена сім'ї, послуги дантиста і т.д. Хочу зазначити, що набагато ефективніше берегти здоров'я, ніж потім його відновлювати. Тому, щорічні профілактичні огляди, відвідування дантиста і інших фахівців - обов'язкова стаття сімейного бюджету.

- Освіта: покупка книг, оплата семінарів, курсів, дитячих гуртків. Хоча, до статті витрат цю сферу можна віднести умовно, так як це все-таки більше інвестиція. Але для простоти обліку поточні витрати на освіту я вношу все-таки до статті «Витрати».

- Дитина: іграшки, одяг, розваги, канцелярське приладдя тощо

- Сімейні заходи: громадське харчування (це я так сухо назвала сімейні походи в кафе, кав'ярні, піцерії та інші місця громадського харчування), походи в кіно, в цирк і т.д.

- Подарунки. Допомога батькам.

- Інше. Непередбачені витрати. Благодійність.

За деяким категоріям я прописую і третій рівень, тобто деталізують. Наприклад, категорія «Їжа» ділиться на категорії «Овочі / фрукти», «Молочка», «М'ясо», «Бакалія», «Солодощі, снеки, фаст фуд, напівфабрикати» і т.д .. Це дозволяє мені бачити в фінансовому відображенні структуру харчування нашої родини, а, зокрема, скільки наша сім'я витрачає на нездорову їжу. І мене радує, що стаття «Солодощі, снеки, фаст фуд, напівфабрикати» - сама незначна в розділі «Їжа». Ми практично не купуємо шкідливості.

Важливо постаратися планувати витрати, щоб не було дефіциту бюджету.

З приводу персональних витрат ми домовилися, скільки кожному члену сім'ї потрібно грошей на витрати Так як син ще малий (йому 5 років), то у нього незначні кишенькові витрати. Зараз йому виділяється 500 тенге в тиждень на особисті витрати. Половину з цієї суми він відкладає в скарбничку. Накопичує, начебто, на самокат, до кінця поки не вирішив. Тут важливий нюанс. Ми могли б і відразу купити цей самокат, але хочеться, щоб син навчився дбайливо поводитися з грошима. Половину він, в силу свого віку, природно, вважає за краще витрачати на солодощі.

По видатках чоловіка сказати точно не можу, він витрачає їх на свій розсуд.

Зате можу сказати, як я планую свої особисті витрати. А я їх саме планую. На початку кожного місяця я планую суму на мобільний зв'язок та інтернет, покупку косметики та одягу, на обіди, посиденьки з подругами і т.д. І дуже намагаюся цей ліміту не перевищувати. Ліміт у мене складається в процентному співвідношенні від отриманих доходів, особистих, а не підсумовуваних сімейних. Найчастіше мені вдається дотримати ліміт. Іноді немає, коли піддаюся імпульсивних покупок. Не без цього. Однак, я розумію, що не можна ставати жертвою суспільства споживання і намагаюся зводити до мінімуму всі нікчемні витрати.

Хто і як веде сімейний бюджет

Вести облік витрат - це не сама мета. Облік витрат дозволяє їх оптимізувати, скорочувати непотрібні витрати. Адже головне в сімейному бюджеті - навіть не величина доходів (хоча, вона важлива). Скільки б людина не заробляв, весь час буде мало. Тому що разом з доходами будуть рости запити і витрати. Головне в сімейному / особистому бюджеті - це навчитися розумно витрачати. Важливо навіть при скромних доходах навчитися правильно ними розпоряджатися. І тоді можна буде вести сімейний / особистий бюджет в профіцит, а не в дефіциті. Тобто, не звертаючись до борги і кредити.

Облік витрат можна вести в вигляді таблиці Excel або в спеціальних програмах. Я використовую http://www.drebedengi.ru/

Зручний інтерфейс, можливість планування, складання списку покупок і збереження чеків, можливість використання декількома членами сім'ї, поділ гаманців і т.д. Переваг перед рукотворними таблицями багато. Також синхронізується з мобільною версією. Погодьтеся, вносити витрати набагато зручніше на ходу, в смартфон, відразу після покупок, ніж потім згадувати, куди і на що були витрачені гроші. Безкоштовно всіма функціями можна користуватися тижні три, потім більшість опцій стає недоступними. Я купую платну версію, вона коштує близько 3 000 тенге на рік. І жодного разу не пошкодувала.

Підбиттям спільних витрат займаюся я. Чоловікові це відверто нудно, хоча він активно підтримує і заохочує мене в прагненні займатися обліком і плануванням сімейного бюджету. Однак, як я вже писала вище, сучасні програми ведення сімейного обліку дозволяють користуватися ними декільком членам сім'ї одночасно, якщо в цьому виникає потреба.

Цільові накопичення

Так як ми з чоловіком - противники кредитів, то єдиний спосіб покупки дорогих товарів і послуг (відпустку, ремонт) - це цільові накопичення. Потрібно запланувати покупку, наприклад, холодильника і збирати на нього. Щоб не переплачувати банку в разі використання кредиту. Відсотки за споживчими кредитами дуже негуманні. Набагато вигідніше на той же холодильник накопичити самостійно, ніж переплачувати банку. Всі великі витрати ми з чоловіком, зрозуміло, обговорюємо спільно.

інвестиції

Є правило, яке називається «Заплати спочатку собі». Вираз «заплатите спочатку собі» взято з книги Джорджа Клейсона «Найбагатша людина в Вавилоні». Припустимо, у вас поки є єдине джерело доходів - це ваша заробітна плата. Тепер встановіть собі за правило: з будь-якого доходу відкладати 10%, 15% (або 20%) від суми і не витрачати їх. Тобто, якщо ви отримали будь-який дохід - першим же ділом відкладіть від неї мінімум 10%. Платити собі потрібно, в першу чергу, перед тим, як ви почнете витрачатися на поточні витрати. Інакше потім ви витратите всі зароблені гроші (велика ймовірність цього) і нічого не залишиться. І, до речі, особисте інвестування - це не так вже й складно. Я знаю обивателів, які вкладають заощадження в ПІФи, купують дорогоцінні метали, акції. І це аж ніяк не олігархи або власники великого бізнесу. Звичайні люди. Але особисто для мене - це просто 100 рівень володіння особистими фінансами, я, напевно, тільки йду до цього.

Книги по особовому і сімейному бюджету

Крім книги Дж. Клейсона існують інші видання з особистих фінансів, що стали свого роду класикою. Дуже рекомендую почати впровадження сімейного / особистого бюджетування з читання цих книг.

- Джордж Клейсона «Найбагатша людина в Вавилоні»

- Роберт Кіосакі "Багатий тато, бідний тато»

- Роберт Кіосакі «Квадрант грошового потоку»

- Роберт Кіосакі «Керівництво Багатого тата по інвестуванню»

- Генріх Ердман «Інвестуй і багатій»

- Бодо Шефер «Money або Абетка грошей»

- Бодо Шефер «Шлях до фінансової незалежності»

- Харв Екер «Думай як мільйонер»

- Володимир Савенок «Особисті фінанси. Самовчитель »

- Томас Стенлі, Вільям Данко «Ваш сусід - мільйонер»

- Робер Аллен «Множинні джерела доходу»

Резюмуючи, основні принципи ведення сімейного бюджету такі:

- Вести облік витрат. Не лінуватися. Аналізувати сімейні витрати, свої особисті витрати.

- Витрачати менше, ніж заробляєш. Споживати розумно. Скорочувати непотрібні витрати. Планувати свої покупки.

- Чи не переплачувати. Одяг, наприклад, для всієї родини можна купувати на розпродажах. Це дуже вигідно. Продукти харчування закуповувати у великих сімейних гіпермаркетах раз в тиждень, де ціни нижчі, ніж в дворових магазинчиках. Використовувати будинку енергозберігаючі лампи. Заздалегідь купувати подарунки-збережете нерви і гроші. І ще багато способів дбайливого ставлення до свого бюджету.

- Спробувати не брати споживчі кредити (по іпотечному кредитуванню у мене трохи інша думка, але це не зовсім тема даної статті)

- Створювати накопичення. В тому числі, і «подушку безпеки» - це накопичення, які дозволять вашій родині прожити мінімум три місяці в разі втрати доходу.

- Правильно вкладати гроші. В освіту, наприклад. Або в інші категорії, які з часом принесуть дохід. Вкладайте в активи, не в пасиви. Для довідки: актив - то, що приносить дохід, пасив-то, що призводить до втрати ресурсів.

- Більше спілкуйтеся з фінансово грамотними людьми, у них багато чому можна навчитися. Читайте літературу на тему ведення особистих фінансів, розвивайте в собі цю навичку.

- І головний принцип: створити свою модель ведення сімейного бюджету, яка підійде саме вашій родині.

Я аж ніяк не гуру сімейних або особистих фінансів, я вчуся і вирішила поділитися з вами корисною інформацією та досвідом.

А ви ведете сімейний / особистий бюджет? Як у вас відбувається облік витрат і планування бюджету? Хто в сім'ї за це відповідає?

Сімейний бюджет До зарплати ще кілька днів, а в бюджеті вже пролом?

Не знаєте, куди «витекли» гроші?

Не знаєте, куди «витекли» гроші?

Журитеся, що доходи не збільшуються, а витрати тільки ростуть?

А ви ведете сімейний / особистий бюджет?

Як у вас відбувається облік витрат і планування бюджету?

Сімейний бюджет До зарплати ще кілька днів, а в бюджеті вже пролом?

Не знаєте, куди «витекли» гроші?

Журитеся, що доходи не збільшуються, а витрати тільки ростуть?